2026年水泥行业后市展望

(一)需求:地产下行趋缓 基建小幅反弹

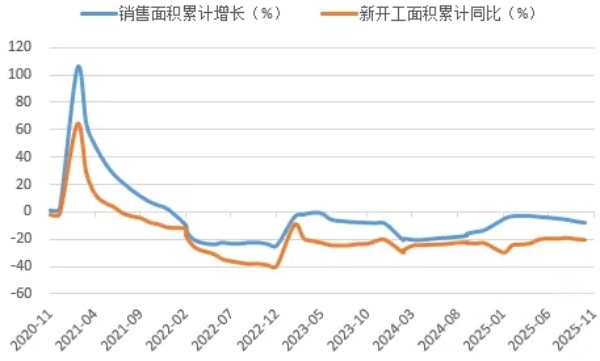

2025年12月中央经济工作会议指出,加快构建房地产发展新模式,着力稳定房地产市场,因城施策控增量、去库存、优供给,鼓励收购存量商品房重点用于保障性住房等。这表明政策端重点在于消化存量库存,控制新增,房地产市场企稳回暖仍将需要一定时间。从销售面积和新开工面积看,二者仍目前处于缓慢企稳状态,短期内难以明显转好,预计2026年投资端仍将下降,但幅度会有收窄,预计地产端水泥消费同比仍将出现下滑。

图:地产销售、新开工缓慢企稳中

数据来源:水泥大数据(https://data.ccement.com/)

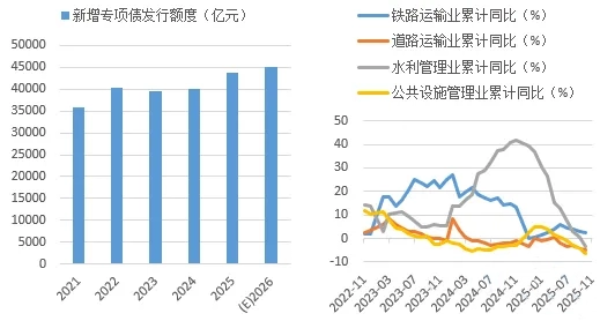

基建方面,我们判断2026年投资将回正,基建端水泥需求将有改善。“十五五”规划建议指出,加强谋划论证,实施一批重大标志性工程项目,高质量推进国家重大战略实施和重点领域安全能力项目建设。2026年作为“十五五”开局之年,预计专项债、超长期特别国债发行规模将出现提高,基建投资将出现回正,但在化债政策影响下,水泥需求关系密切的交通类和市政基建投资或将延续低迷态势,预计基建整体对水泥需求支撑将有所改善,但力度可能仍然不强。

图:预计新增专项债额度增加

图:基建内部增速分化延续

数据来源:水泥大数据(https://data.ccement.com/)

综上,地产仍将下行,基建支撑不足,预计2026年水泥需求仍将处于下降通道中。我们预计,2026年全年水泥产量或在16亿吨上下,同比下降5%左右。

图:预计2026水泥产量降幅5%左右

数据来源:水泥大数据(https://data.ccement.com/)

(二)供应:产能投放或仍不及预期 供应收缩性增强

据中国水泥网水泥大数据研究院追踪,2026年计划有12条、产能近1800万吨熟料线投产,其中超1000万吨产能为技改升级或搬迁项目,鉴于2026年行业运行压力仍然较大,预计新投产能释放进度可能仍不及预期,供应压力整体可控。

另外,当前已有近300条生产线进行补产能置换,累计净退出产能超5000万吨,预计在产能管理政策指导下,2026年仍有较多项目进行补产能,过剩产能持续退出;与此同时,企业按照批复产能生产将进一步规范化,供应端收缩性将有效增强。

表:2026年计划新投熟料生产线信息

数据来源:水泥大数据(https://data.ccement.com/)

(三)行情:价格低位反弹 全年前低后高

2025年水泥行业受需求不足和市场竞争激烈影响,水泥价格年初到年尾基本一路下跌,四季度更是出现罕见低位水平。2026年,补产能工作将持续推进,企业合规化生产约束性增强,供应端将得到有效控制,水泥供需再平衡格局有望逐步重建,预计2026年水泥价格将展开低位反弹,呈现“前低后高”走势,下半年有望超越同期。但需要警惕的是,需求仍成下降走势,同时大企业之间的竞合关系存在高度不确定性,水泥价格大涨的基础较为薄弱,预计水泥价格反弹空间整体可能有限。

图:预计2026年水泥价格有所反弹

数据来源:水泥大数据(https://data.ccement.com/)

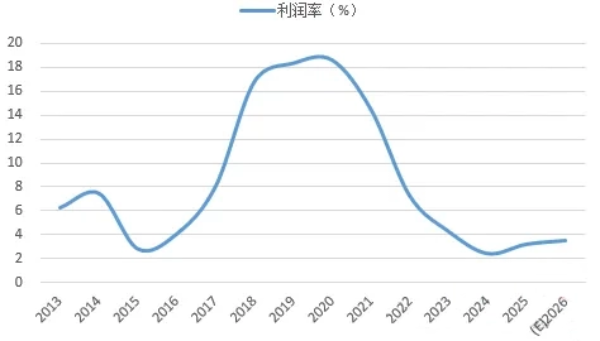

(四)效益:利润低位修复 全年水平仍低

对于2026年,我们认为在供应有效管控、水泥价格反弹背景下,行业利润有望继续展开低位修复,预计全年行业利润率或在3%~4%左右,如若行业需求超预期下滑,产能管理政策执行不佳,市场无序竞争无明显改变,水泥复价受阻,则行业利润则有出现下降风险。总的来看,2026年行业利润仍处于相对低位水平。

图:预计2026水泥行业利润率小幅改善

数据来源:水泥大数据(https://data.ccement.com/)

相关资讯

同类文章排行

- 摒弃低价竞争、维护市场秩序!云南水泥行业明确2026年重点工作方向

- 发现安全隐患!海螺水泥子公司员工获奖励

- 浙江中南部地区水泥价格通知上涨20元/吨

- 新疆:1-4月水泥产销量同比大幅下滑,行业整体效益严重承压

- 海螺牵头组建长三角创新联合体

- 以自有资金从事投资活动!海螺出资3.05亿元成立新公司

- 1-4月全国各地区水泥产量排名!

- 刻不容缓:升级改造现有水泥窑SCR脱硝

- 暴增289.7%!水泥熟料出口“战术狂飙”却非战略答案

- 合计1756万元!海螺、华润、华盛天涯5家水泥企业将获资金支持

最新资讯文章

您的浏览历史