最高上调60元/吨!水泥价格大范围推涨!

8月15日,全国水泥价格指数报收314.05点,环比下跌0.37%,同比下跌10.29%。

上周全国水泥市场呈现区域分化,北方稳中探涨,南方弱稳运行。京津冀冀南价格逼近谷底,冀北稳定;山西停窑、内蒙古西部价格下行。东北黑吉提涨60元/吨,但需求疲软,落实待察。长三角受错峰停窑及成本推动,尝试涨价30元/吨,但高温淡季需求低迷。华中及西南同样推涨30元/吨,但库存高位、需求恢复缓慢。两广受台风影响,需求下滑,价格弱稳。西北陕西、甘肃价格下滑,宁夏提涨受阻,青新平稳。整体市场供需博弈,涨价落实仍需观察。

华东地区

江苏:8月12日起江苏苏锡常等地部分企业率先发布调涨通知,针对高标号水泥价格推涨30元/吨左右,15日前后其余企业全面跟进通知上涨。整体来看,目前市场仍处高温及台风高发淡季,需求未见好转,本轮价格推涨能否落实还有待观察。

上海:受熟料及周边市场企业推涨带动,13日-15日起上海地区主要企业通知陆续开始通知上调高标水泥价格30元/吨,落实情况还待跟踪。

浙江:12日起长三角地区部分企业熟料价格开始推涨30元/吨,预计15日前后有望全面上涨。或受此带动,12-15日起浙北杭嘉湖绍地区主导企业开始尝试跟进通知上调水泥价格30元/吨,其余同业将陆续跟进,具体落实情况尚待跟踪。

安徽:8月12日起,沿江主导企业对销往江浙方向熟料价格通知上调30元/吨,但据市场反馈,受需求低迷及降雨天气影响,涨价尚未完全落地。

福建:上周福建三明地区部分企业针对局部市场成交价格有继续下滑10元/吨,其余多数市场暂稳运行。

江西:散装水泥价格维持底部徘徊,南昌、上饶等主要市场袋装水泥价格承压下行15-20元/吨,部分企业通过暗中下调价格缓解库存压力。

山东:8月15日起省内主流企业陆续通知上调各品种水泥价格30元/吨,但整体来看,市场需求恢复节奏仍较平缓,且库存压力尚未完全缓解,此次涨价实际落实情况尚待观察。

中南地区

广东:受“杨柳”强台风影响,粤东及珠三角市场需求下滑明显,区域水泥价格或有承压。但以目前价格来看,下浮空间有限,整体市场或稳中趋弱运行。

广西:月初南宁等桂南市场部分企业成交价格继续微跌5-15元/吨后,周内各地报价暂未出现明显波动。目前多地市场价格已跌至部分企业成本线,企业涨价意愿较强。但台风“杨柳”或对广西有一定影响,短期内区域水泥价格或仍以弱稳为主。

湖北:8月15日起,武汉及鄂东地区主流企业陆续通知上调各品种水泥价格30元/吨。此外,8月份计划执行8-12天错峰生产,市场供需关系有望改善。

湖南:8月13日起,益阳、常德及湘西北等地主流企业率先通知上调各品种水泥价格30元/吨,熟料价格同步上调50元/吨后。长株潭、郴州等其余区域计划自15日起陆续跟进调涨。但目前区域水泥熟料库存仍处于中高位水平,且需求端恢复节奏平缓,本轮涨价实际落实情况仍需进一步观察。

河南:河南地区水泥价格近期波动频繁,上轮涨价未能有效落实,价格在短暂上涨后迅速回落至原点。当前行业库存压力仍存,但受成本端煤炭价格上行及错峰生产预期推动,8月15日起区域内主导企业再次尝试推涨水泥价格30元/吨。此次调价对下游备货情绪产生一定刺激,部分企业出货量有所回升。

西南地区

川渝:川渝地区8月实施为期20天的错峰停窑计划。当前市场呈现需求疲软态势,成德绵及乐雅眉地区库存压力相对较高。水泥价格方面,受生产成本持续攀升影响,企业为提升盈利,15日起一些主要涨价推动上调30-40元/吨,具体落实情况待进一步观察。

云南:前期云南地区水泥价格普遍跌至低位,企业经营压力较大。为提升盈利,10-12日起云南昆明、普洱、西双版纳等地区一些主导企业通知复价上调水泥价格20-40元/吨不等。

贵州:8月计划实施不少于20天的错峰停窑措施,加之受周边地区涨价影响,12日起黔中、黔北及铜仁等地一些主要厂家推动上调水泥价格10-20元/吨左右。

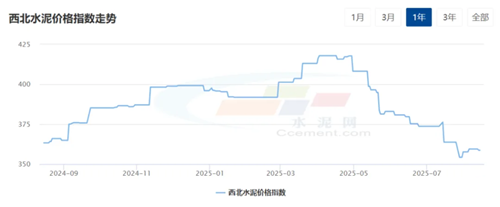

西北地区

甘肃:甘肃受极端天气影响供应端,低价厂家主导市场,天水甘谷等地尝试提价但受周边低价冲击未果。

宁夏:主导企业推涨尝试受阻,价格维持稳定。

青海、新疆:市场延续平稳,两地需求仍依赖重点工程支撑,价格波动有限。

华北地区

京津冀:冀南石家庄、邢邯等地价格已逼近谷底,需求持续清淡,成交重心低位徘徊。冀北环京区域企业报价维持不变。整体来看,市场仍处于南弱北稳格局,短期缺乏向上驱动。

山西:上周山西水泥市场延续停窑状态,需求端持续低迷,熟料消耗速度缓慢。受此影响,厂家普遍对提价持谨慎态度,市场缺乏价格上涨动力。

内蒙古:市场整体运行平稳,但是西部地区熟料及水泥价格仍存在小幅下行压力,其中乌海地区水泥价格继续探底。

东北地区

据市场反馈,8月14日起,黑龙江、吉林两省主导水泥企业通知上调各品种水泥价格60元/吨。本轮调涨主要基于两点:一是前期多轮推涨落实不力,主流成交价格未达预期推涨目标;二是错峰政策继续执行,每月仅开窑10天,供给端收缩预期再度强化。然而,当前终端需求依旧疲软,价格缺乏有效支撑。预计短期内实际成交将延续明涨暗稳格局,本轮涨幅能否落地仍需持续跟踪。

后市预测:短期供需博弈,错峰生产或缓解供给压力,但需求疲软、库存高位,预计本周(8.18-8.22)全国水泥价格涨价落实存疑,区域分化持续。

相关资讯

同类文章排行

- 摒弃低价竞争、维护市场秩序!云南水泥行业明确2026年重点工作方向

- 发现安全隐患!海螺水泥子公司员工获奖励

- 浙江中南部地区水泥价格通知上涨20元/吨

- 新疆:1-4月水泥产销量同比大幅下滑,行业整体效益严重承压

- 海螺牵头组建长三角创新联合体

- 以自有资金从事投资活动!海螺出资3.05亿元成立新公司

- 1-4月全国各地区水泥产量排名!

- 刻不容缓:升级改造现有水泥窑SCR脱硝

- 暴增289.7%!水泥熟料出口“战术狂飙”却非战略答案

- 合计1756万元!海螺、华润、华盛天涯5家水泥企业将获资金支持

最新资讯文章

您的浏览历史