水泥推涨 落地困难!一周价格全知道→

10月24日,全国水泥价格指数报收311.38点,环比下滑0.02%,同比下跌20.57%。

上周全国水泥市场分化格局。北方市场进入季节性收尾阶段,华北地区持稳运行,冀南尝试推涨但落实存疑,东北地区出现明稳暗降;南方市场整体需求疲软,长三角地区推涨幅度收窄,两广地区虽有涨价意愿但需求支撑不足,西南地区川渝市场小幅回暖而云贵持续低迷。成本端煤炭价格高位支撑企业挺价意愿,但需求端房建疲软、新开工项目不足制约价格上行空间,全国市场整体维持弱平衡态势。

华东地区

江苏:15日-23日江苏苏锡常、南京及南通等地一些主要企业推动上调水泥价格20-30元/吨。本轮推涨最终落实情况还需继续观望。省内其余市场报价暂无明显波动。

浙江:中旬浙北及浙中南等地主导企业推动上调水泥价格20-30元/吨,目前来看整体涨后暂稳运行。据悉近日外围市场对销浙北市场仅跟进上调20元,或对浙北市场稳价造成一定影响。此外,近期沿海市场价格稳中弱稳运行,部分地区或已跌回9月涨前水平。

安徽:受周边南京地区水泥价格上调带动,22-23日马鞍山、宣城等地一些企业跟进上调水泥价格15-20元/吨,其余市场依旧未收到涨价消息。

福建:福建地区主要熟料线企业计划11月继续执行错峰停窑15天/窑。省内主导企业有意于10月28日起再次尝试推动上调水泥价格30元/吨。

江西:上周江西地区水泥价格仍以稳价为主。省内主要熟料线企业积极执行错峰停窑,月内停窑天数达13天上下,整体库存压力不大,从而对稳价形成支撑。

山东:开窑后省内一些熟料线企业库存开始走高,加之需求恢复较慢,企业出货量平平。据悉近日济宁地区部分企业实际成交价格继续松动下调10元/吨左右,省内其余市场不排除有下滑压力。

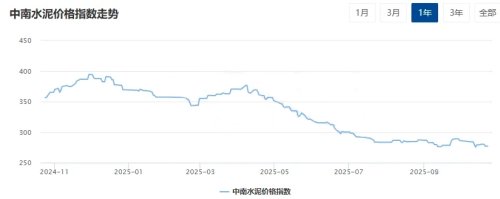

中南地区

广西:目前广西地区受资金短缺等因素影响,部分开工项目被迫放缓或暂停,整体市场需求较为疲软,水泥销售面临一定压力。

广东:近一周内,广东珠三角地区少数企业下调水泥价格10元/吨,但随着西江水位的逐渐下降,外来水泥进入广东市场将逐步减少,本地企业涨价意愿强烈。为提升盈利,珠三角地区主导企业计划25日上调水泥价格30-50元/吨,具体情况有待后续跟踪。

湖北:起初武汉等核心市场曾有意跟随长三角地区的步伐再次推动一轮价格上调,但由于长三角地区的涨价尝试未能成功,导致湖北地区跟涨计划搁置。目前市场整体表现平淡,缺乏有效的价格上涨契机。

湖南:湖南地区10月11日起多地主流企业陆续通知上调水泥价格30元/吨左右,但受持续降雨影响,工程项目施工进度普遍放缓,水泥出货量在推涨后缺乏足够的成交量支撑,市场对涨价的接受度均处于观察阶段。

河南:整体企业以平稳在出货为主,随着错峰生产政策的实施,供给端将得到一定的调控,需求有望逐渐改善,具体后续情况仍需进一步观察。

西南地区

川渝:近期受天气转好及重点工程推进的双重支撑,整体市场需求呈现小幅回升态势。水泥价格方面,区域表现分化显著,德绵地区水泥价格实现恢复性上调20元/吨,但内江、自贡、乐眉雅以及甘孜地区实际成交价格下滑10-20元/吨左右,成都地区袋装水泥价格也出现40元/吨回落,其余地区周内报价弱稳运行。此外,川渝主导企业计划自10月25日起继续推涨水泥价格50元/吨左右,后续执行情况待跟进观察。

云南:市场需求持续低迷,水泥出货量未见显著改善,近期各地报价维持平稳运行状态。

贵州:上周黔中区域再度启动复价策略,但市场信心修复仍需时间周期,价格调整的实际执行效果及持续性仍需进一步观察。

西北地区

受施工周期尾声影响,青海、宁夏地区水泥需求持续下行,水泥价格仍存回落空间。整体来看,西北水泥市场供需矛盾突出,短期内难有显著改善,价格或将继续承压运行。

华北地区

京津冀:本周京津冀水泥总体持稳。冀南前期推涨已经跌回,据悉石家庄主导企业再度上调30元/吨,意图以涨促稳,实际落实需观察后续成交。冀北地区需求平淡,唐山地区环保管控已启动停窑,企业暂无推涨计划。

山西:上周山西晋东南地区企业通知水泥价格上调20元/吨,但实际执行效果仍需进一步观察。

内蒙古:内蒙古通知将于2025年11月1日零时至2026年3月31日24时期间,实施为期5个月的冬季错峰生产措施。

东北地区

10月初推涨落空后,东北多地出现降雪天气,市场开始进入收官通道。目前黑吉两省销量环比下滑约四成,主导企业对外报价虽稳,实际P.C 42.5散装水泥成交价暗中下滑。11月三省将集中停窑,预计价格面维持明稳暗降直至年度结束。

后市预测:北方在错峰生产支撑下价格以稳为主,南方需求复苏缓慢将制约推涨空间。若天气好转及资金面改善,预计本周(10.27-10.31)部分地区或出现阶段性反弹,但整体供需格局难有根本改善,价格上涨空间有限。

相关资讯

同类文章排行

- 摒弃低价竞争、维护市场秩序!云南水泥行业明确2026年重点工作方向

- 发现安全隐患!海螺水泥子公司员工获奖励

- 浙江中南部地区水泥价格通知上涨20元/吨

- 新疆:1-4月水泥产销量同比大幅下滑,行业整体效益严重承压

- 海螺牵头组建长三角创新联合体

- 以自有资金从事投资活动!海螺出资3.05亿元成立新公司

- 1-4月全国各地区水泥产量排名!

- 刻不容缓:升级改造现有水泥窑SCR脱硝

- 暴增289.7%!水泥熟料出口“战术狂飙”却非战略答案

- 合计1756万元!海螺、华润、华盛天涯5家水泥企业将获资金支持

最新资讯文章

您的浏览历史