2025年水泥市场运行分析与2026后市展望

2025年,受地产投资继续探底、基建投资下降等影响,水泥需求持续下滑,供需矛盾进一步加剧,加之市场竞争激烈,水泥价格整体震荡走低,但得益于上半年煤炭成本下降明显,叠加水泥价格高于同期,全年行业利润出现一定程度修复。展望2026年,我们认为,需求端,水泥消费仍将呈现下降走势;供给侧,产能管理政策约束下,过剩产能去化进程将加快。行业供需再平衡格局有望逐步重建,预计水泥价格将出现反弹,行业效益继续呈现低位修复态势。

一、水泥需求:基建支撑下降地产拖累仍深

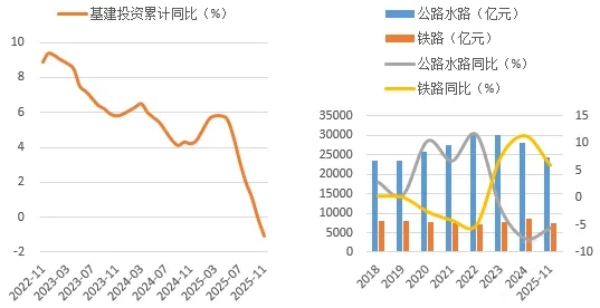

2025年1-11月,全国基建投资下降1.1%(狭义),出现负增长。具体来看,1-11月,与水泥需求密切相关的公路水泥投资完成额24178.7亿元,同比下降5.6%,铁路完成7538亿元,同比增长5.9%。基建增速转负,加之交通类基建,特别是公路水路投资降幅仍大,基建对水泥需求支撑力度出现下降。

图1:2025年1-11月基建投资下降:

图2:1-11月公路水泥、铁路投资情况

数据来源:水泥大数据(https://data.ccement.com/)

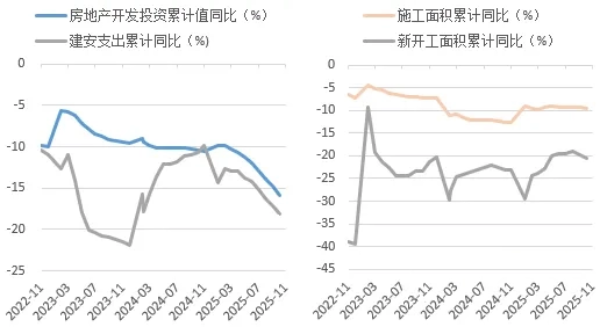

房地产开发端,1-11月房地产开发投资完成额同比下降15.9%,其中建安工程完成额下降18.2%,投资端特别是建安工程的大幅下滑拖累水泥用量走低。施工端看,新开工面积依然处于深降通道,1-11月份同比下降20.5%;或受竣工面积年内降幅扩大等影响,施工端整体同样不佳,同比下降9.6%。

图3:房地产开发投资持续下探

图4:1~11月新开工及施工面积增速

数据来源:水泥大数据(https://data.ccement.com/)

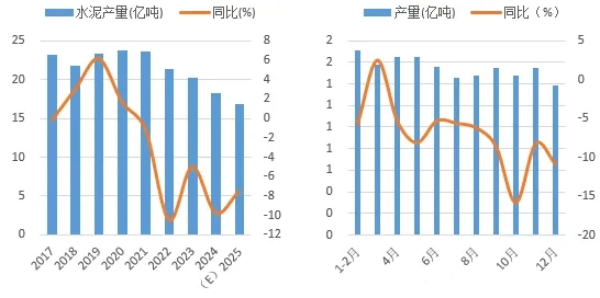

地产投资仍在探底,对水泥需求拖累明显,加之基建投资罕见下降,支撑力度明显减弱,水泥需求延续下滑态势。预计2025年全国水泥产量16.9亿吨,同比下降7.5%,产量创16年新低。

分月来看,1-2月产量1.7亿吨,同比下降5.7%;3月份需求较好,水泥产量同比增长2.5%,4-5月份旺季不旺,需求同比下滑,5月份降幅扩大;6月淡季,多地加大错峰力度,水泥产量同比继续下降;7-8月高温天气影响,水泥产量降幅扩大;9月下游恢复偏慢,产量降幅加深;10月阴雨天气较多,产量大降15.8%;11月天气转冷,产量延续下降走势;12月市场基本结束,预计产量降幅超10%。

图5:2025年水泥产量下降:

图6:1-12月单月水泥产量

数据来源:水泥大数据(https://data.ccement.com/)

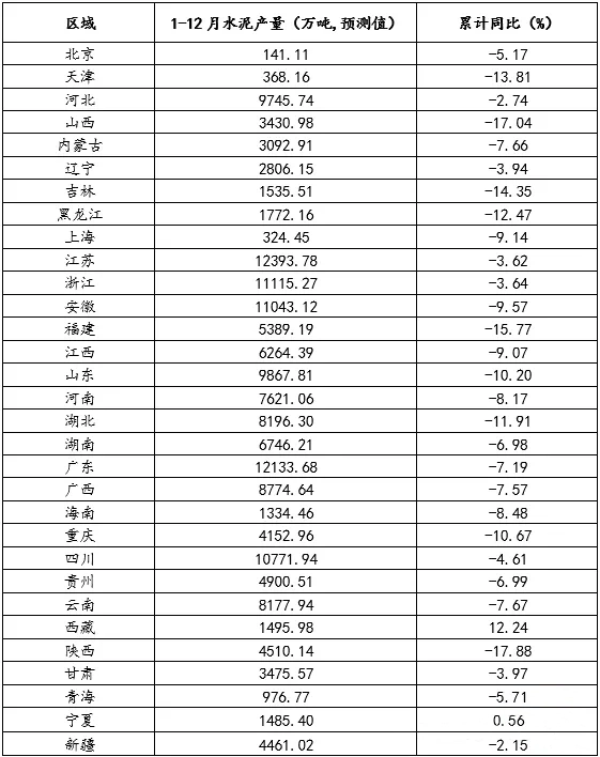

1-12月,31个省(市)中,水泥产量增长和下降的省(市)预计分别有2个和29个。:

增长省(市)中,西藏、宁夏地区水泥产量预计同比分别增长12.24%、0.56%,西藏地区主要由于该地部分基建项目启动带动,水泥需求整体较好。

下降省(市)中,降幅超15%的预计有陕西、山西和福建3省,资金到位不足,下游开工低迷,需求恢复缓慢,产量降幅较大;降幅在10%~15%区间的省(市)预计有6个,消费较为疲软;安徽、河南、广东、湖南等13地产量降幅预计在5%~10%之间,基本追随全国走势;四川、浙江、江苏等7省(市)也出现不同幅度下降,预计降幅均在5%以内,其中河北、新疆降幅预计均低于3%,产量降幅相对较小。

表1:2025年各省(市)水泥产量

数据来源:水泥大数据(https://data.ccement.com/)

二、供给端:新线投产较少过剩更趋严重:

据中国水泥网水泥大数据研究院追踪,截至12月底全国有5条熟料生产线投产,分别位于陕西、重庆、内蒙古、山东和江西,总产能753.3万吨,整体压力不大。

尽管如此,但由于需求持续下滑,加之过剩产能退出进程较慢,预计2025年全年熟料真实产能利用率在48%左右,不足一半,达到阶段性新低。

图7:预计2025年熟料产能利用率继续下降

数据来源:水泥大数据(https://data.ccement.com/)

三、行情:高开低走一路下降

2025年,全国水泥价格行情走势高开低走,一路下行,价格达到近年来同期最低水平,当前跌势仍未止住。

截至12月底,全国水泥价格指数录得102.75点,同比降幅超20%。

分月来看,1月份,受气温和假期等影响,终端需求降至冰点,水泥价格持续走低。

2月份,受气温偏低、资金回款不佳等影响,水泥价格走势先抑后扬,整体震荡下行。

3月份,天气情况好转,下游工地和搅拌站开工率提升,加之行业错峰执行较佳,水泥价格走出跌势,整体稳步上扬。

4月份,受资金回款不佳等因素影响,下游工地及搅拌站施工进度缓慢,水泥价格整体震荡下行。

5月份,受假期以及梅雨等影响因素,下游工地及搅拌站施工恢复较慢,加之企业库存高位承压,市场竞争激烈,水泥价格出现持续下跌。

6月,受高温雨季、中高考停工及资金压力多重压制,市场价格承压下行,呈现“推涨乏力、暗降普遍”特征。

7月份,受高温、台风及持续降雨天气影响,价格下行压力显著。

8月,各地区需求延续淡季疲弱特征,推涨乏力,价格多现“明涨暗稳”或回落。

9月,需求恢复较差,市场旺季不旺,价格上涨极为有限。

10月,阴雨天气较多,需求超预期走弱,水泥价格跌多涨少。

11月,市场消费开始转向平淡,整体呈现区域分化、稳重承压态势。

12月,下游施工持续减弱,加之成本支撑不足,水泥价格继续走低。

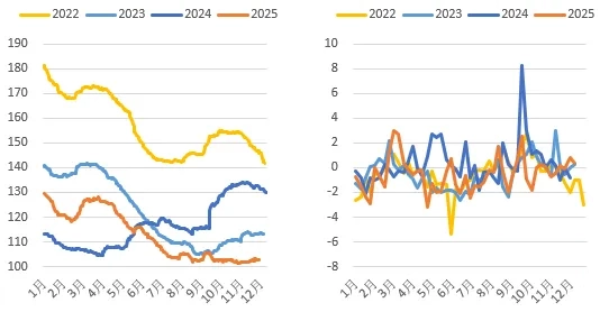

图8:水泥价格震荡走低(点)

图9:2022~2025年各周价格环比(%):

数据来源:水泥大数据(https://data.ccement.com/)

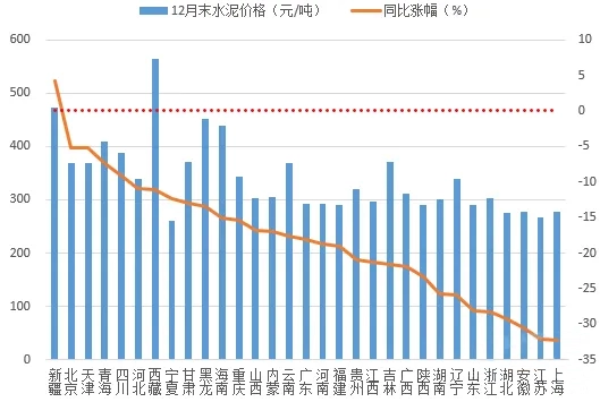

分地区来看,和同期相比,31个省(市)中上涨地区有1个,下跌地区有30个。新疆地区需求相对平稳,加之错峰刚性较强,水泥价格上涨4.29%。

下跌地区中,上海、江苏、安徽、浙江、湖北等长江沿江地区降幅均在30%上下,需求承压明显,市场竞争激烈,价格跌幅最深;山东、湖南、广西、江西等8地跌幅在20%以上,降幅较大;降幅在10%~20%之间的地区有13个,较为分散;四川、青海、天津、北京等4省(市)降幅均在10%以内,幅度相对较小。

图10:2025年12月末各地区水泥价格及同比变化

数据来源:水泥大数据(https://data.ccement.com/)

四、进出口:进口熟料持续萎缩水泥出口稳步提升

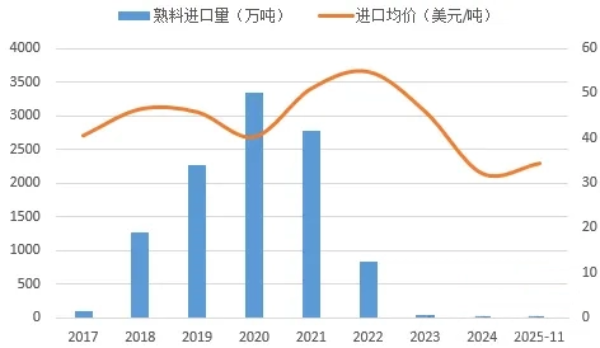

2025年1-11月,我国进口熟料量仅有4.92万吨,持续维持低位水平,这或与今年下游需求萎靡、厂家熟料库位高企有关。进口价格方面,1-11月熟料进口均价34.37美元/吨,同比上涨6.17%。

图11:2025年1-11料进口量维持低位水平

数据来源:水泥大数据(https://data.ccement.com/)

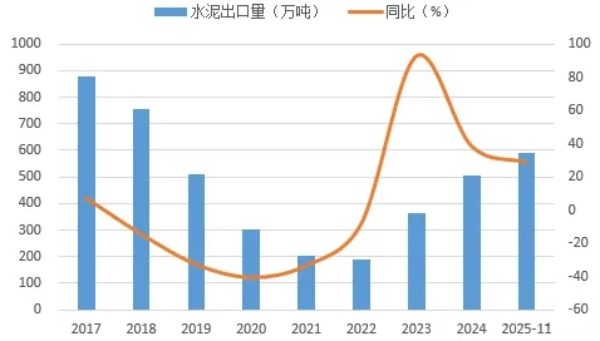

我国水泥出口量较少,主要以满足国内需求为主。2025年1-11月份,出口水泥591.4万吨,同比增长29%,尽管增长幅度较大,但绝对量相对国内产量来说仍偏低。

图12:2025年1-11月出口量继续增长

数据来源:水泥大数据(https://data.ccement.com/)

五、效益:煤炭价格重心下移行业效益出现修复

2025年动力煤价格整体震荡,重心下移,水泥企业生产成本压力有所减轻,动力煤现货全年均价706.6元/吨,同比下跌18.3%。

1月份,需求下降幅度较供给端收缩幅度更大,库存高位运行,终端询价情绪低迷,煤炭价格震荡下行。

2月份,电厂日耗回落,非电工业复苏缓慢,煤炭供需双弱,价格继续下行。

3月份,火电需求持续回落,非电工业用煤表现低迷,煤炭高供应高库存压力显现,价格延续颓势。

4月份,下游消费持续低迷,采购积极性较差,成交活跃度持续下降,煤价继续走低。

5月份,电厂日耗处于年内低位区间,煤炭供需宽松格局依旧,市场悲观情绪尚未扭转,煤价持续下跌。

6月份,高温天气推动电力用煤增加,但高库存压制电厂补库需求,煤价走势先降后稳,整体低位运行。

7月,气温继续升高,电厂煤耗季节性提升,叠加“反内卷”政策利好,煤炭价格底部回升。

8月,煤炭产量下降,下游电厂日耗高企,煤价延续上涨趋势。

9月,气温开始下降,供需双减格局下煤价窄幅震荡,最终小幅收涨。

10月,北方寒潮提前来袭,需求意外提升,电厂被动提前补库,煤价整体上扬。

11月,寒冷天气减弱,加之价格快速上涨后下游接货意愿下降,煤价走势先抑后扬。

12月,寒冬预期落空,加之供应充足,煤价应声走低。

图13:煤价走势震荡,均价下降

数据来源:水泥大数据(https://data.ccement.com/)

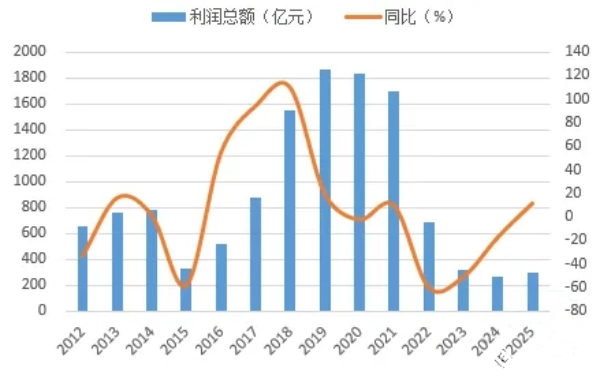

尽管2025年水泥需求继续走弱,但得益于煤炭价格降幅较大,水泥企业生产成本出现一定下降。我们预计,2025年行业纯水泥业务利润总额或在180~200亿元上下,若考虑到海外、骨料、投资业务等非水泥业务利润,全部利润总额或在280-300亿元左右。今年以来,以华新水泥、西部水泥等为代表的中资企业海外业务实现“爆发式”增长,海外业务利润贡献程度或已超越国内。整体来看,2025年水泥行业利润出现一定幅度修复。

图14:预计2025年全行业利润总额或在280-300亿元上下

相关资讯

同类文章排行

- 摒弃低价竞争、维护市场秩序!云南水泥行业明确2026年重点工作方向

- 发现安全隐患!海螺水泥子公司员工获奖励

- 浙江中南部地区水泥价格通知上涨20元/吨

- 新疆:1-4月水泥产销量同比大幅下滑,行业整体效益严重承压

- 海螺牵头组建长三角创新联合体

- 以自有资金从事投资活动!海螺出资3.05亿元成立新公司

- 1-4月全国各地区水泥产量排名!

- 刻不容缓:升级改造现有水泥窑SCR脱硝

- 暴增289.7%!水泥熟料出口“战术狂飙”却非战略答案

- 合计1756万元!海螺、华润、华盛天涯5家水泥企业将获资金支持

最新资讯文章

您的浏览历史