2025年上半年,受地产投资持续探底、基建投资放缓等影响,水泥需求持续下滑,供需矛盾进一步加剧,加之市场竞争依然激烈,水泥价格整体震荡下行,但得益于水泥价格高于同期,加之煤炭成本明显下降,行业利润出现一定修复。

展望2025年下半年,我们认为水泥需求相较于上半年将有小幅好转,但供给侧缺乏强约束力,预计水泥价格修复力度较为有限。

全年来看,水泥需求将面临较大下行压力,行业效益进一步萎缩。

一、水泥需求:基建支撑不足地产拖累仍深

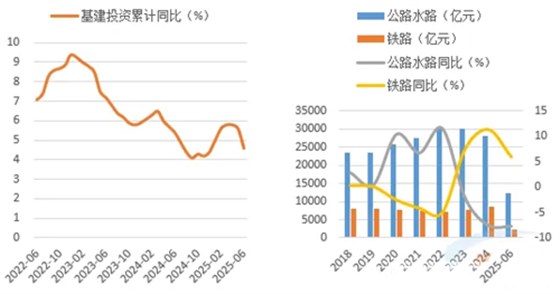

2025年1-6月,全国基建投资增速4.6%(狭义),较2024年加快0.2个百分点,较为平稳。

其中,与水泥需求密切相关的公路水泥投资完成额12383.9亿元,同比下降7.7%,铁路完成2421亿元,同比增长5.9%。

尽管基建增速保持中等水平,但内部出现分化,交通类基建,特别是公路水路投资降幅仍大,整体上看,基建对水泥需求支撑力度不足。

图1:2025年1-6月基建增速放缓

图2:1-6月公路水泥、铁路投资情况

数据来源:水泥大数据(https://data.ccement.com/)

FAG Arcanol通用轴承润滑脂 MULTITOP

FAG Arcanol通用轴承润滑脂 MULTITOP FAG Arcanol轴承润滑脂 MULTI2

FAG Arcanol轴承润滑脂 MULTI2 FAG 专用润滑脂Arcanol- LOAD1000

FAG 专用润滑脂Arcanol- LOAD1000 FAG Arcanol专用润滑脂TEMP110

FAG Arcanol专用润滑脂TEMP110