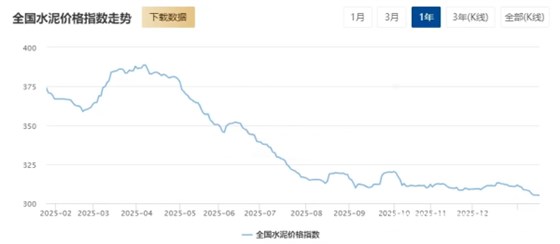

1月16日,全国水泥价格指数报收305.07点,环比下滑0.94%,同比下跌19.27%。

上周全国水泥市场整体呈现供需双弱、区域分化的淡季特征。北方市场全面进入冬歇期,华北受重污染天气影响需求低迷,东北、西北地区施工基本收尾,价格弱稳运行;南方市场局部尝试推涨但动力不足,长三角熟料价格上调对水泥市场带动有限,中南、西南地区受天气及环保管控影响需求平淡。成本端熟料价格上调形成一定支撑,但需求端随着春节临近持续收缩,市场整体处于有价无市状态,价格上行阻力显著。

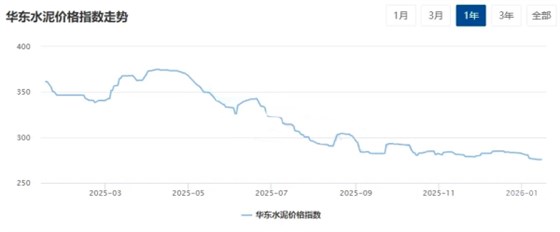

华东地区

江苏:1月13日-14日起江苏南京、镇江、盐城等地一些主要厂家尝试通知上调水泥价格10-20元/吨左右,部分企业发布调涨30元,但落实幅度或有收窄。整体来看,多数工地施工已接近尾声,需求低迷,本轮价格推涨具体落实情况还待观察。

浙江:上周长三角地区熟料价格推动上调20元/吨左右。受成本上涨带动,区域主导企业涨价意愿强烈,但市场信心不足,各企业尚未达成共识,周内整体报价暂稳为主。

福建:1月初前后福建多地市场一些企业成交价格存在松动暗降5-10元/吨左右,但大厂对外报价持稳。目前来看,部分主导企业为稳固市场信心以及年后开局价格,春节前区域水泥价格或将处于明稳暗降,有价无市的局面。

江西:上周气温回升,天气晴好居多,多数工地最后赶工期,需求短时表现良好,除赣东北部分市场价格有暗降外,整体市场报价稳定为主。

山东:行情总体平稳,省内除少数几条窑线仍在运转,基本全面停窑。各地主导企业水泥、熟料价格暂无明显变动,市场处于空有报价,实际成交活跃度极低的状态。

中南地区

FAG Arcanol通用轴承润滑脂 MULTITOP

FAG Arcanol通用轴承润滑脂 MULTITOP FAG Arcanol轴承润滑脂 MULTI2

FAG Arcanol轴承润滑脂 MULTI2 FAG 专用润滑脂Arcanol- LOAD1000

FAG 专用润滑脂Arcanol- LOAD1000 FAG Arcanol专用润滑脂TEMP110

FAG Arcanol专用润滑脂TEMP110