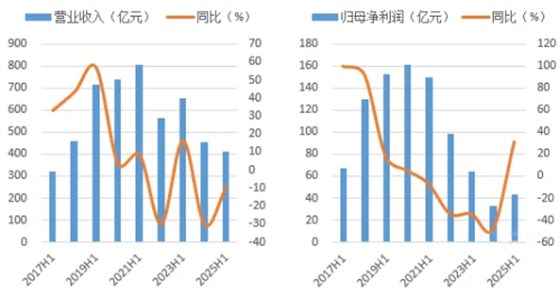

综评:2025年上半年,海螺水泥实现营业收入412.92亿元,同比下降9.38%;归母净利润43.68亿元,同比增长31.34%。今年上半年,海螺水泥科学研判行业形势,积极统筹国内海外两个市场,产业链延伸深入推进,在实现“份额+利润”双提升的同时,保持财务结构稳健安全,行业下行期公司抗风险能力继续增强,可持续发展基础持续夯实,龙头地位进一步得到巩固。

图1、2:2025年上半年海螺水泥营收、利润走势

数据来源:水泥大数据(https://data.ccement.com/)

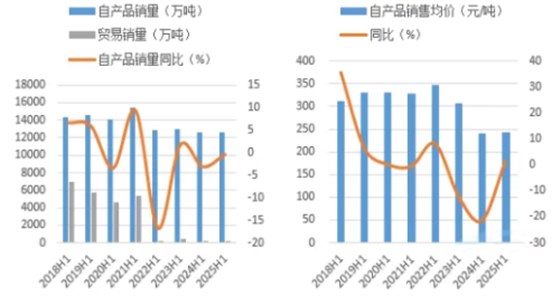

水泥熟料量稳价升盈利指标明显好转

今年上半年,尽管受房地产持续探底、基建项目资金不足等影响,全国水泥需求继续下降,但海螺水泥不断优化完善国内市场布局,推动存量市场整合,稳步推进国际化战略,努力开拓海外市场,主营产品水泥熟料销量跑赢行业,保持稳定。2025年上半年,公司水泥和熟料总销量1.27亿吨,同比微降0.09%。其中,自营水泥熟料销量1.26亿吨,同比小幅下降0.35%;销售均价243.32元/吨,同比上涨1.49%。

图3、4:2025年上半年水泥熟料销售量稳价升

数据来源:水泥大数据(https://data.ccement.com/)

受钢铁、煤炭等大宗原料贸易业务继续缩减影响,公司营收出现一定幅度下降;水泥熟料销售量稳价升,加之煤炭价格大幅下跌带来生产成本下降,公司利润回升明显。2025年上半年,公司实现营业收入412.92亿元,同比下降9.38%;归母净利润43.68亿元,同比增长31.34%。其它利润指标方面,上半年综合毛利率25.2%,比去年同期提升6.27个百分点;每股收益0.83元,同比大增31.75%;净资产收益率较去年同期提高0.51个百分点至2.3%,幅度较大。受销售费用和管理费用增加影响,公司三费费率达到9.94%,增加了1.55个百分点。

表1:2025年上半年海螺水泥主要经营数据

FAG Arcanol通用轴承润滑脂 MULTITOP

FAG Arcanol通用轴承润滑脂 MULTITOP FAG Arcanol轴承润滑脂 MULTI2

FAG Arcanol轴承润滑脂 MULTI2 FAG 专用润滑脂Arcanol- LOAD1000

FAG 专用润滑脂Arcanol- LOAD1000 FAG Arcanol专用润滑脂TEMP110

FAG Arcanol专用润滑脂TEMP110