(一)需求:地产下行趋缓 基建小幅反弹

2025年12月中央经济工作会议指出,加快构建房地产发展新模式,着力稳定房地产市场,因城施策控增量、去库存、优供给,鼓励收购存量商品房重点用于保障性住房等。这表明政策端重点在于消化存量库存,控制新增,房地产市场企稳回暖仍将需要一定时间。从销售面积和新开工面积看,二者仍目前处于缓慢企稳状态,短期内难以明显转好,预计2026年投资端仍将下降,但幅度会有收窄,预计地产端水泥消费同比仍将出现下滑。

图:地产销售、新开工缓慢企稳中

数据来源:水泥大数据(https://data.ccement.com/)

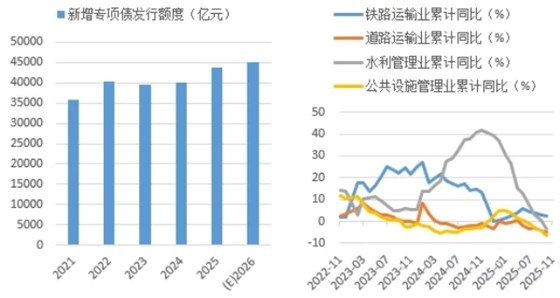

基建方面,我们判断2026年投资将回正,基建端水泥需求将有改善。“十五五”规划建议指出,加强谋划论证,实施一批重大标志性工程项目,高质量推进国家重大战略实施和重点领域安全能力项目建设。2026年作为“十五五”开局之年,预计专项债、超长期特别国债发行规模将出现提高,基建投资将出现回正,但在化债政策影响下,水泥需求关系密切的交通类和市政基建投资或将延续低迷态势,预计基建整体对水泥需求支撑将有所改善,但力度可能仍然不强。

图:预计新增专项债额度增加

图:基建内部增速分化延续

数据来源:水泥大数据(https://data.ccement.com/)

综上,地产仍将下行,基建支撑不足,预计2026年水泥需求仍将处于下降通道中。我们预计,2026年全年水泥产量或在16亿吨上下,同比下降5%左右。

FAG Arcanol通用轴承润滑脂 MULTITOP

FAG Arcanol通用轴承润滑脂 MULTITOP FAG Arcanol轴承润滑脂 MULTI2

FAG Arcanol轴承润滑脂 MULTI2 FAG 专用润滑脂Arcanol- LOAD1000

FAG 专用润滑脂Arcanol- LOAD1000 FAG Arcanol专用润滑脂TEMP110

FAG Arcanol专用润滑脂TEMP110